遺贈寄付とは?そのメリットや現状、注意点などを詳しく解説!

昨今、遺言によって公益団体へ自分の財産を寄付する遺贈寄付の注目度が高まってきています。しかし、遺贈寄付を詳しく理解している方は少ないのではないでしょうか?そこで、本記事では遺贈寄付について寄付できる財産の種類やそのメリット、注意点などを包括的に解説していきます。ぜひ最後までお読みください。

遺贈寄付とは?

それでは、遺贈寄付とは何かについて確認していきましょう。

遺贈寄付とは

遺贈寄付とは、遺言によって、NPO法人などの公益団体へ、自分の遺産の全てまたは一部を寄付することを言います。

人それぞれ遺贈寄付をする理由は異なりますが、「人生最後の社会貢献」として遺贈寄付は近年注目を集めています。

遺贈には「包括遺贈」と「特定遺贈」の2種類があります。

包括遺贈

包括遺贈とは、遺言者の遺産について全部または遺産の何割といったように割合指定で遺贈する方法です。

包括遺贈では寄付を受けた受遺者は相続人と同じ立場になります。つまり、債務も引き継ぐことがあるなど、様々なリスクがあるため、包括遺贈を受け付けていない団体もあります。

特定遺贈

特定遺贈とは、遺言者の遺産についてあらかじめ寄付する財産を特定して遺贈する方法です。

遺贈との違い

そもそも遺贈とは、遺言によって財産を無償で譲与することを指します。

一方で、遺贈寄付はその譲与先が公益団体に限定されます。結果として、その団体の活動を促進し、社会課題の解決や社会貢献につながります。

つまり、遺贈の一つの種類として遺贈寄付があると捉えることができるでしょう。

寄付との違い

通常の寄付と遺贈寄付は、どちらも公益的な活動を行う団体に対して財産を無償で提供するという点では共通しています。

しかし、遺贈寄付はご自身が亡くなられた後に寄付を行うという点が異なります。つまり、今現在の生活資金を気にする必要がないため、生前に行う寄付に比べてより大きな金額を寄付できるなどのメリットがあります。

このメリットについては、後述する「遺贈寄付のメリット」の章で詳しく解説します。

遺贈寄付の現状

遺贈寄付の規模

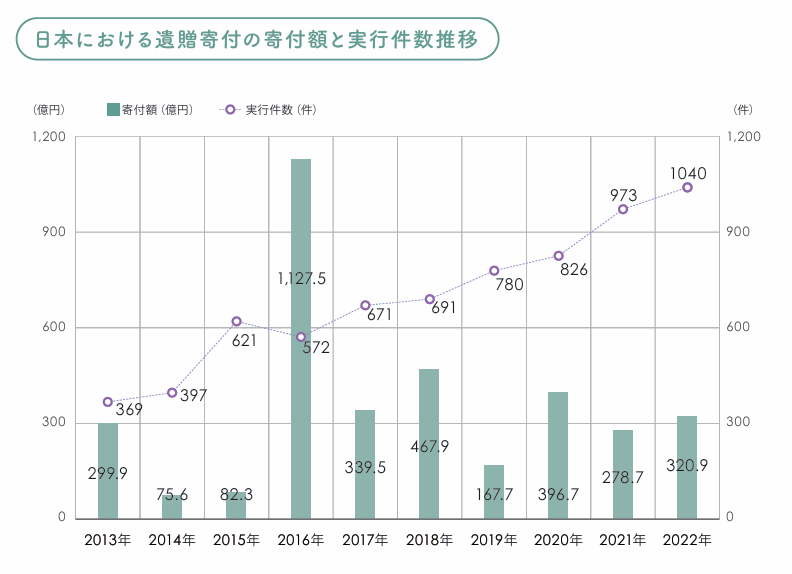

▲日本における遺贈寄付の寄付額と実行件数の推移

出典:

日本承継寄付協会「遺贈寄付白書」2024年10月4日、https://www.izo.or.jp/news/news/20240906.html (2025年2月25日閲覧)

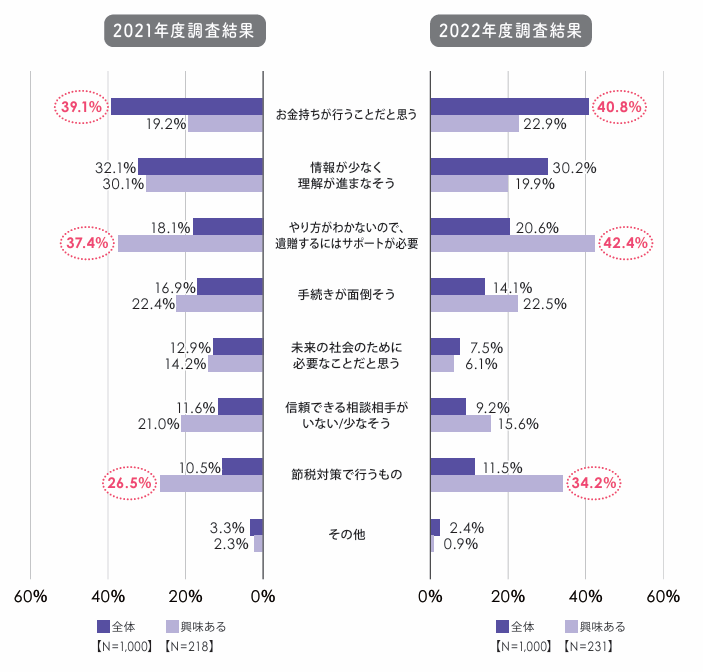

上記のグラフが示しているように、近年、遺贈寄付の寄付総額は年間300億円前後で推移しており、件数は2013年からの10年間でおよそ3倍まで増加しています。 さらに、日本承継寄付協会の調査によると、2023年の遺贈寄付の認知度は、20~70代全体で53.3%、50~70代に限定するとは65.3%に上り、前年度調査との比較で約7%増加しました¹。また、日本財団の調査でも、60・70代では遺贈寄付の認知度は54.7%で、遺贈寄付に関心がある割合は20.5%という結果が出ています²。 このように、遺贈寄付の規模や認知度は、緩やかな上昇傾向にあります。 こうした遺贈寄付の増加の背景には、少子高齢化によるシニア世代の増加が要因の一つとして考えられます。実際に、最新の国勢調査(2020年)では、総人口に占める65歳以上の人口の割合は28.6%と、世界で最も高い水準となりました³。 また、生涯未婚率(50歳時の未婚率)も上昇傾向にあり、2020年では男性で28.3%、女性で17.8%と、男女ともに10年間でおよそ8%未婚率が上がっています⁴。つまり、自身に相続人がいない人の割合が増えてきていることも、遺贈寄付の増加の一因と考えることができるでしょう。 ▲遺贈寄付に対する印象

出典:

日本承継寄付協会「遺贈寄付白書」2024年10月4日、https://www.izo.or.jp/news/news/20240906.html (2025年2月25日閲覧)

ここまで、遺贈寄付の規模・認知度が緩やかに上昇してきていることについて触れてきました。 しかし、上のグラフが示すように、遺贈寄付に対する印象として、2021年度調査、2022年度調査ともに「お金持ちが行うことだと思う」が最も多く、約4割を占めており、まだまだ世の中に浸透していないのも事実です。 一方で、遺贈寄付に興味がある層については「やり方がわからないので、遺贈するにはサポートが必要」が最も高く、「未来の社会のために必要なことだと思う」も比較的高い割合を占めています。 そのため、遺贈寄付は少額からでも可能であるという認識を広めていくことや、専門家によるサポートの充実等、安心して円滑に遺贈寄付ができる仕組み作りがより遺贈寄付の市場を拡大させていくうえで重要になると考えられています。 遺贈寄付の方法は、以下のように様々あります。 遺贈寄付で最も代表的な寄付の方法です。自身の遺言書に自分の財産の全部または一部をNPO法人などの公益団体に寄付する旨を記すことで、ご逝去後に寄付を実現できます。 詳しくは以下の章「遺言書の作成・保管方法とそのポイント」で解説します。 死因贈与契約とは、公益団体との間で、ご自身の死亡を条件に財産を譲与する契約を締結するものです。 遺言による寄付との違いとして、遺言は、遺言者一人の一方的な意思表示で成立する単独行為ですが、死因贈与契約は、相手方との合意が必要な契約となります。 また、遺言は15歳以上であれば作成可能ですが、死因贈与契約は18歳以上でなければ締結できません。ただし、死因贈与契約は、ご自身が契約締結の意思表示をすることが難しい場合、代理人を立てて契約することが可能です。 なお、死因贈与契約には、遺言による寄付と同様に、遺留分*や負担事項に関する規定が適用されます。つまり、遺言で財産を贈与する場合と同じように、相続人の遺留分を侵害しないように配慮したり、贈与を受ける人に一定の義務を課したりすることができるということです。 *遺留分については以下の章「遺言書の作成・保管方法とそのポイント」で解説します。 信託による寄付では、財産の全部または一部を公益団体に寄付する目的で、信託銀行などの信託を引き受ける者(受託者)との間で契約を締結することとなります。 遺言による遺贈が遺言者単独の意思表示であるのに対し、また、死因贈与契約が贈与者と受贈者間の合意に基づく契約であるのとは異なり、信託は、委託者(寄付者)が受託者(信託銀行等)に財産を託し、受益者(寄付先)のために契約します。 信託による寄付の特徴として、契約締結と同時に財産が受託者へ移転するため、生前から委託者の財産ではなくなります。そして、移された財産は、受託者が管理を行います。 生命保険による寄付は、生命保険に加入し、死亡保険金の受取人をNPO法人等に指定することで、ご自身の死亡時に保険金が寄付として贈られる仕組みです。 この方法では、手元に多額の資金がなくても、少額の保険料で大きな金額の寄付が実現可能です。 ただし、一般的な生命保険では、保険金の受取人として指定できる範囲が「配偶者と2親等以内の血族」に限定されている場合がほとんどです。そのため、NPO法人等を受取人に指定できる保険は、現状では限られています。 遺言がなくとも、相続人が遺産を寄付することも可能です。 この場合、被相続人が手紙やエンディングノート、口頭などにより、相続人に相続財産の全部または一部を寄付することを依頼しておくケースと、相続人自身の意思で寄付をするケースが考えられるでしょう。 香典返し寄付とは、葬儀やお別れ会で遺族が受け取った香典を、弔問客や参列者への返礼品に代えて、公益団体へ寄付することを指します。 この香典は、相続財産とは見なされないため、相続税の対象にはなりません。 それでは、どのような財産が遺贈寄付では寄付できるのでしょうか。 当たり前と思われるかもしれませんが、現金および預貯金は寄付をすることができます。 金銭による寄付は、そのまま活動資金として活用できるため、ほとんどの団体で積極的に受け入れられており、他の財産と比べてスムーズに遺贈寄付の手続きができるでしょう。 一般的にあまり知られていないですが、不動産も寄付をすることができます。 なお、不動産を寄付しようと考えている方の中には、特に負動産**の扱いについて疑問を持つ方もいるかもしれませんが、残念ながら、負動産は一般的には寄付でも受け入れられにくいのが現状です。 **負動産とは、そもそも売れない不動産、売却しても損失が出る不動産、所有し続けることで経済的な負担が増大し、資産価値が低いと判断される不動産などを指す言葉です。 しかし、こうした状況を解決するために、新しいサービスが生まれ始めています。 例えば、相続・不動産サポートセンターでは、寄付されるものの中に負動産があったとしても、寄付するもの全体としてプラスになるのであれば負動産も処分するというサービスを行っています。負動産の取り扱いに困っている場合は、このサービスを利用するのもよいでしょう。 有価証券も遺贈寄付できる財産の一つです。 有価証券とは、「財産権を表示する証券」です。具体的には、株式、債券、投資信託などが該当します。 遺贈寄付では動産も寄付をすることができます。 動産とは、具体的に、ペット、車両、美術品、楽器、建物内の家具家財などが該当します。 上記の寄付できるものの種類のうち、不動産、有価証券、動産は現金・預貯金と異なり、保有及び換価において様々なリスクが存在するため、種類によっては遺贈寄付では受け入れられにくい場合があります。 そのため、換価せずに現物を寄付する場合は事前に団体に確認・相談をしましょう。 不動産の場合、そもそも不動産をそのまま受け入れない方針の団体や、売却・換価可能性を踏まえて受け入れている団体があるので注意が必要です。 その中でも、以下に挙げる不動産は、売却が困難なため寄付が難しい場合が多いです。

有価証券の場合も、不動産と同様に、容易に換価できるかどうかで判断で受け取り可否の判断が違ってくるため、寄付先の団体への確認が必要です。 例えば、有価証券の中でも、上場株式や投資信託、商品券などは現物のまま受け入れられることが多いでしょう。 一方で、仕組債、仕組預金、ワラント債、外貨債券などの有価証券は換金が困難で、遺贈寄付には適さない可能性が高いです。 動産の場合も、上記の2つと同様に、換金可能性で受け入れ可否の判断が変わるため、まずは寄付先団体へ事前に確認することが大切です。 ただ、以下に挙げる動産は換金が困難で、遺贈寄付として適さない可能性が高いです。

また、ペットや仏壇、盆栽などは基本的に寄付を受け付けられないことが多いです。 ただ、改めてになりますが、こうした種類の寄付は受け入れられにくいとはいっても、寄付先との意向が合致する可能性もあるため、まずは寄付先と相談するのがよいでしょう。 遺贈寄付には、個人と社会のどちらの観点からも大きなメリットがあります。 遺言を書かなければ、遺産は法定相続人か、相続人がいない場合は国に渡ります。 一方で、遺言を書けば、自身の遺産の使い道を自分で決めることができます。そして、その使い道の一つにNPO法人などへの寄付を選べば、自分の死後も自分の関心のある社会問題の解決に貢献することができます。 さらに、NPO法人に遺贈寄付をすると、多くの場合、感謝状や活動報告が届き、その寄付がどのように使われたかを遺族が知ることができます。結果として、遺族も故人の遺志を誇りに思うこととなるでしょう。 遺贈寄付により、相続税や所得税が軽減される場合があります。 ※遺贈寄付の方法や寄付先の団体によって、軽減される税金の種類や節税効果の有無が変わります。 寄付先が法人である限り、遺贈した財産に相続税は原則として課税されません。なぜなら、相続税は「個人」に課される税金であり、「法人」は課税対象外となるからです。 また、特定の団体に寄付した場合***、相続者が遺言者の死亡から4ヶ月以内に準確定申告をすることで、被相続人(遺言者)の所得税が軽減されます。 相続による寄付の場合、相続人が一度遺産を相続してからの寄付になるため、原則として一旦は全ての相続財産が相続税の課税対象となります。 しかし、その相続財産を相続税の申告期限(相続の開始があったことを知った日の翌日から10ヶ月以内)までに、特定の団体に寄付した場合***は、その寄付した財産には相続税は課税されません。 ただ、寄付先の団体が遺言者の親族のみで構成されているなど、その寄付が租税回避を目的としたものであると判断された場合には、相続税が課される可能性があります。 ***ここでは、国、地方公共団体、公益を目的とする事業を行う特定の法人または認定NPO法人への寄付や特定の公益信託の信託財産とするための支出を指します。 寄付による節税に関しては以下の記事で詳しく解説しています。ぜひ併せてご一読ください。

遺贈寄付は、生前に使いきれなかった財産を、ご逝去後に寄付することで社会貢献のために役立てる仕組みです。 この遺贈寄付の中でも特に遺言による寄付は、あくまで遺言による意思表示であり、契約ではありません。したがって、ご逝去時に「遺贈する」と遺言書に記した財産が全く残っていなかったとしても問題ありません。 つまり、ご自身のライフスタイルを制限することなく、老後の生活資金を心配せずに、日々を安心して過ごすことができるのです。 大きな金額を寄付したいと考えている場合、遺贈寄付は自分の死後に財産を寄付する仕組みであり、自身の余った老後資金を寄付に回せるため、より高額な寄付が可能になりやすいです。 近年、進学や就職などをきっかけに、若者が地方から都市部に移り住むことが増えてきました。こうした状況では、遺産相続の際に、地方の被相続人の遺産が都市部に流れ、地方の資産が流出することとなります。 しかし、その相続財産の一部が被相続人の住んでいる地域内で活動する公益団体に寄付されれば、地方での資金循環を生み出す役割を果たすことができ、地域経済の活性化につながります。 遺贈寄付は相続人がいる人よりもおひとりさまがすることが多いのが現状です。 そこで、例えばいくつかの金融機関は、おひとりさま信託などのおひとりさまビジネスを展開しています。 このように、おひとりさまによる遺贈寄付が増えることで、金融機関が提案できるサービスが新しく生まれたりするなど、新たなビジネス機会の創出につながっていくのです。 空き家はしばしば所有者が不明である場合があります。こうした状況では、自治体等による処分手続きや公共事業推進の阻害要因になったり、管理不足による治安の悪化や不法投棄による環境悪化、災害リスクの増大などといった問題を引き起こしかねません。 しかし、不動産または換価した金銭を遺贈寄付する場合には、被相続人のご逝去後も所有者が明確になり、こうしたリスクを回避することができます。 それでは次に、遺言書の作成・保管方法とそのポイントを確認していきましょう。 遺言書には主に自筆証書遺言と公正証書遺言の2種類があり、それぞれで作成方法や保管方法が異なります。 それぞれにメリット・デメリットがあるため、それらを理解したうえでどちらの形式がいいかを判断しましょう。 公正証書遺言では、遺言者が公証役場で遺言の内容を口述し、それを公証人が記述することで作成します。 この場合、2人以上の証人の立ち会いが必要となり、原本がそのまま公証役場で保管されます。 公正証書遺言は、作成から保管まで公証役場にて行われるため、形式上の不備による無効化や、遺言書の紛失・偽造といったリスクがありません。そのため、開封の際の検認も必要ありません。 ただ、公正証書遺言は作成に当たり、財産の価額に応じた手数料がかかります。費用としては、依頼先や財産額にもよりますがおおよそ15万円程度が相場となります。もし信託銀行などに依頼する場合は30万円程度です。これに加え、公証役場における財産額に応じた所定の手数料と戸籍謄本などの取得にかかる実費が発生します。その分、確実に遺言が実行されるという安心に繋がります。 自筆証書遺言では、遺言者が遺言の内容、氏名、日付を全て自筆で作成し、捺印することで遺言書を作成します。ただし、財産目録のみは自筆以外での(パソコンなどでの)作成も認められています。 この場合、遺言書の作成の際に証人の立ち会いの必要はありません。 自筆証書遺言のメリットとしては、作成手数料がかからなく、遺言を秘密裏に作成できることが挙げられます。 一方で、デメリットとしては、要件の不備によって遺言が無効になるリスクがあります。また、自宅で保管されていた場合には、遺言書の証拠保全のため、開封前に家庭裁判所での検認手続きが必要となり、時間と費用がかかります。 さらには、自宅保存の場合、そもそもご逝去後に遺言が発見されないこともあります。この場合、遺言の内容が実行されないといった問題が発生します。 ただ、自筆証書遺言を法務局に保管する制度(令和2年7月開始)を利用することで、こうした従来の自筆証書遺言のデメリットを解消できるようにもなりました。 これは、遺言書を法務局で保管することで、遺言書の内容の流出・偽造リスクを解消することができる制度です。また、「死亡時の通知」の制度を利用することで、ご逝去後に、事前に指名した方や相続人、遺言執行者などに遺言書がある旨を確実に知らせることができます。 特に50代までの方などは、これから財産額が大きく変動することや、公正証書遺言の作成費用が数万円から数十万円になることから「遺言書はまだ早い」と考える方も多くいらっしゃいます。そのような場合、まずは遺言書保管制度を利用した自筆証書遺言から書くこともおすすめです。法務局での保管の手数料も3,900円と安く、状況に応じていつでも修正ができます。※公正証書遺言も修正はいつでも可能ですが、その都度費用が発生します。 ▶遺言書保管制度の詳細はこちら ▶自筆証言遺言と公正証書遺言の比較 遺言書自体は15歳から作成可能で、求められる能力は契約などと比べて低いとされています。 しかし、認知症などが原因で、遺言作成時の意思能力が問われ、遺言の有効性が争われるケースがあります。 そのため、心身ともに健康な状態で遺言を作成することが、遺言者の意思を実現する上で非常に重要となります。 遺言執行者とは遺言の内容を実現するために必要な手続きを行う人物で、相続財産の調査や財産目録の作成、相続人や受遺者への財産移転などを担います。遺言執行者は、遺贈寄付に不満を持つ相続人がいた場合でも、遺言者の意思を尊重し、遺言の内容を確実に実現する強い権限を有します。 遺贈寄付を確実に実現するためには、この遺言執行者を決めておくことが重要です。もし決められていない場合は、相続人全員が協力して遺言を執行するか、家庭裁判所に遺言執行者の選任を求める手続きを行う必要があります。 遺言執行者には、法律に関する専門知識や手続きの経験が求められるため、弁護士などの専門家に依頼するのがよいでしょう。実際には、遺言作成を支援した専門家が、そのまま遺言執行者を務めるケースが多く見られます。 ここまででわかるように、遺言書の作成は複雑で、作成に慣れていない人が行うとミスや不適切な内容になる可能性があります。 だからこそ、遺言書作成の知識がある弁護士や司法書士、信託銀行など専門家に頼ることが確実な遺言の実現には大切です。 いきなり専門家に相談することのハードルが高ければ、寄付しようと考えている団体に相談してみるのもよいでしょう。相談内容を踏まえ、士業の先生を紹介している団体もあります。 ここまで、遺言による寄付について作成方法やそのポイントについて解説してきましたが、次に実際の流れを整理しましょう。 ここまで遺贈寄付の概要を解説してきましたが、続いて遺言書の文例を紹介します。 なお、ここでの遺言書の文例は、遺言書を作成する際の参考資料としてお示しするものです。実際に遺言を作成される際はなるべく専門家にご相談されることをおすすめします。 また、財産目録は必須ではないものの、添付するとより良いです。自筆でない財産目録を添付することもできますが、その場合は財産目録1枚ごとに署名・捺印が必要です。 〇文例:配偶者やお子様がいる方の特定遺贈(大部分を配偶者に相続させるケース) その他の文例に関しては当団体の遺贈寄付パンフレットでも記載していますので、お気軽にお問い合わせください。

最後に、遺贈寄付における注意点を確認しておきましょう。 本記事では遺贈寄付について解説してきましたが、第一に優先されるべきなのは残される家族や相続人です。 事実、配偶者や子どもなどの法定相続人(兄弟姉妹甥姪を除く)には、遺留分といって、遺言書の内容に関わらず、法律によって定められた一定割合の遺産を受け取る権利が法律で保障されています。 例えば、遺言書に全財産を寄付すると記載されていても、遺留分の権利を有する相続人が異議を唱えた場合、遺留分を無視することはできません。相続人が遺留分侵害額請求権を行使した場合、寄付先は遺留分に相当する金額を支払う必要があります。 そのため、遺贈寄付を行う際は、遺留分を侵害しない範囲での寄付が望ましいでしょう。 また、遺贈寄付をすることを事前に相続人に伝えたり、生前から少しずつ寄付をしてその団体の活動を相続人が知っている状況を作るなど、金銭面だけでなく残された家族や相続人の心情にも十分配慮することが重要です。 先述した通り、金銭による寄付は多くの寄付先で歓迎されている一方、不動産や有価証券、動産などは団体によっては受け付けていない場合があります。 遺贈の種類に関しても、負債も引き継ぐことがあるなど、様々なリスクがある包括遺贈を受け付けていない団体も一部あります。 このように、受け付けている財産の種類や遺贈寄付の種類は団体によって変わるため、事前に寄付先の団体に確認することが重要です。 せっかく遺言書を書いたとしても、寄付先の団体がなくなってしまっては元も子もありません。 自分の意思を無駄にしないためにも、寄付しようと思っている団体に持続性がありそうかを判断しましょう。 なお、予備的遺言で「A団体がなくなったらB団体に寄付する」といったように遺言を残すことも可能です。もしそれがなくA団体がなくなってしまった場合は、寄付をするはずだった財産の受け取り手がいないと判断され、その分の財産は相続人、相続人がいない場合は国に渡ってしまいます。 遺贈寄付をする際は、みなし譲渡課税についての注意も大切になります。 例えば、相続財産に不動産や有価証券などの資産が含まれている場合、それらの市場価値が取得時よりも上昇していることがあります。これらの財産を遺贈寄付する際、価値の上昇分(含み益)が課税対象となるのが、みなし譲渡課税です。 みなし譲渡課税で課税される税金は所得税または稀なケースとしては消費税ですが、遺贈寄付の場合は所得税のみが課税対象となります。 また、みなし譲渡課税の納税義務は、亡くなった被相続人に代わり、相続の有無にかかわらず、法定相続人、または同様の義務を負う包括受遺者が負うことになります。 ここで、遺贈寄付の事例として、当法人へ遺贈寄付をすることを決めてくださった方の声を紹介します。 戦前生まれの父は幼い頃に終戦を迎え、戦後苦労しながら私達を育ててくれました。世界各地のいつまでも終わらない紛争、そして犠牲になる子どもたちに胸を痛めていたのが印象に残っています。アクセプト・インターナショナルは父の思いを形にしてくれるのではと思い、父の遺言書の作成をサポートすることにしました。 一人でこのまま生きていく事を想定した場合、最終的なお金の行き先が心配でしたが、ずっと関りたくて中々機会の持てなかった世界の紛争解決に遺贈寄付を決めた事で安心しています。これからまだ稼ぐこと、お金を増やすこと、共にやりがいを感じ張り合いが出ました。 夫の入院をきっかけに、人生を見つめ直しました。まだ先の事ですが、財産を相続する身内がおらず、自分たちの死後に財産をどうするか話し合いました。今まで平和な日本に生きてこられたことに感謝し、現存する紛争や憎しみ合いの無い世界を作ることに役立ててほしいとアクセプト・インターナショナルの活動を応援することにしました。 A:遺贈寄付は、人生の最後にもしもお金が残っていた時にする寄付の形です。普段の生活のために寄付をする余裕がなくても、遺贈寄付では老後資金の心配がいらないため、誰でもできる可能性があります。 A:いつ何が起こるかがわからないのはもちろん、財産の棚卸しやお金の行き先を確定させることでその後の安心感にも繋がるため、できるだけ早めに書くことをおすすめします。老後の生活の中で財産額は変動しますが、残った財産のうちの割合を指定する方法もあります。 なお、遺言を書いたとしても財産が残っていなければご寄付は行われませんのでご安心ください。今の気持ちを形に残すことが大切ですので、公正証書遺言のハードルが高い方はまずは下書きとして自筆証書遺言から書き始めることをおすすめします。 A:遺言は何度でも、ご自分の意思だけで自由に変更できます。新しい遺言と古い遺言が矛盾する場合は新しい方が法律上は有効とされますが、念のため、新しい遺言書には「過去に作成した遺言書の内容は撤回する」と書いておくと良いでしょう。 A:遺贈寄付のタイムスパンを踏まえると、ご逝去のタイミングで団体のミッションやパーパス(存在意義)が達成され、発展的解消を遂げている可能性もゼロではありません。そうしたご心配がある場合は予備的遺言(補充遺言)として他団体を指定しておく方法もあります。 本記事では遺贈寄付について解説してきました。 記事内でも触れた通り、遺贈寄付と聞くと大きな金額の寄付をイメージされる方もいるかもしれませんが、実際は少額でも遺贈寄付は可能です。こうしたことも踏まえた上で、遺贈寄付に関心を持ったら、自分の意思を託せる団体を探し、ご自身の経済状況に無理のない範囲で寄付を検討していくとよいでしょう。 また、ここまででお分かりの通り、遺贈寄付の手続きは非常に複雑で慣れていないとわからないことが多いかと思います。遺贈寄付を考える際は、まずは寄付先の団体や専門家に相談し準備を進めていくことが重要です。 最後に、私たちアクセプト・インターナショナルは、世界にはびこる「憎しみの連鎖」をほどくことで、テロや紛争の解決を目指しています。紛争地での活動は、ビジネスはおろか国や行政からの助成金を得にくく、非常に困難な領域です。 だからこそ、私たちは毎月1,500円(1日50円)から活動を支援していただける「アクセプト・アンバサダー」をはじめとした皆様からのご寄付を重要な財源として位置付け、事業を運営しています。 さらに、ご寄付の一つの形として、当法人では遺贈寄付も受け付けています。本記事では包括遺贈は受け入れられない場合もあると紹介しましたが、当法人では包括遺贈についてもご相談いただけます。当法人の遺贈寄付については特設ページにてご確認いただけますので、ぜひご覧ください。 また、当法人では、遺贈寄附推進機構様と連携して遺贈寄付を受け付けているため、専門家に相談していただきながら安心して遺贈寄付の準備を進めていただけます。遺贈寄付に関して何かご不明点等あればいつでも質問を受け付けていますので、興味がある方はこちらからお気軽にお問い合わせください。 また、スタッフから活動について直接説明を受けることができる活動説明会やドキュメンタリー上映会などのイベントを、毎月複数回、無料で開催しています。活動についてより詳しく知りたい方はもちろん、スタッフや団体の様子を感じてみたい方は、ぜひお気軽にご参加ください。 アンバサダーとは月1,500円(1日50円)からの継続的なご支援をもとに「テロや紛争のない世界」を、ともに目指す「同志」です。毎月1,500円で1年間支援すると、大工などの職業訓練を、テロ組織にいた若者2名に1ヶ月間提供できます。 ※当法人は「認定NPO法人」として東京都より認定を受けているため、当法人へのご寄付は税制優遇の対象となります。 アクセプトの活動を直接聞けるイベントに参加しませんか? 活動説明会やドキュメンタリー上映会などのイベントを無料で開催しております。活動についてより詳しく知りたい方は、ぜひご参加ください。増加の背景

遺贈寄付への印象

遺贈寄付の方法

生前、自分で準備する場合

遺言による寄付

死因贈与契約による寄付

信託による寄付

生命保険による寄付

死後、相続人が寄付する場合

相続財産からの寄付

香典返し寄付

遺贈寄付できる財産の種類

現金および預貯金

不動産

有価証券

動産

遺贈寄付で受け入れられにくいもの

不動産

〇農地、山林、リゾートマンション、共有物件など有価証券

動産

〇真贋が不明な物品、流通市場のないもの、生き物・劣化するもの

遺贈寄付のメリット

個人の観点

自分の遺す財産の使い道を決められ、それが社会貢献になる

節税できる場合がある

遺言による寄付の場合

相続による寄付の場合

▶寄付は節税になる?その仕組みや個人・法人の控除対象を解説!

老後資金を心配する必要がない

大きな金額を寄付できる

社会の観点

地域経済の成長につながる

新規ビジネスの創出につながる

空き家問題対策になる

遺言書の作成・保管方法とそのポイント

遺言書の種類

公正証書遺言

自筆証書遺言

自筆証言遺言

自筆証言遺言(遺言書保管制度利用)

公正証書遺言

作成方法

・遺言者が手書きで作成

・証人の立ち会いの必要なし・遺言者が手書きで作成

・法務局で保管申請

・証人の立ち会いの必要なし・遺言者が公証役場で遺言の内容を口述し、それを公証人が記述する

・2人以上の証人の立ち会いが必要

保管方法

自宅

法務局

公証役場

メリット

・作成手数料がかからない

・秘密裏に作成できる

・紛失・偽造などのリスクがない

・開封時の検認の必要なし

・費用が比較的安い(保管料1通3,900円)

・ご逝去後に、事前に指名した方や相続人などに遺言書がある旨を知らせることができる制度がある

・形式不備による無効や紛失・偽造などのリスクがない

・開封時の検認の必要なし

デメリット

・要件不備で無効になる可能性がある

・開封前に家庭裁判所での検認が必要

・遺言書の内容の有効性は保証されない

・保管手数料がかかる

・財産の価額に応じた手数料がかかる

心身が健全なうちに作成する

遺言執行者を決める

専門家に頼る

遺贈寄付の流れ

生前

ご逝去後

〇相続が開始され、遺言執行者に逝去の通知が届くと、遺言執行者は遺言の執行を開始できます。

〇遺言執行者は、遺言書で指定された寄付先に対し、遺言執行者としての就任の通知と共に遺言書の写しを送付します。その後、遺言書の内容に従い、寄付先と遺言執行者が連携し、寄付が実行されます。

遺贈寄付の文例と書き方

◯遺言書

第1条 私は、私が有する金融資産から金○○万円を特定非営利活動法人A(東京都中央区○○○、以下「A」という)に遺贈し、その残余を私の妻○○○○○(昭和○○年○月○日生)に相続させる。

第2条 私は、前条に記載した以外の財産を前記妻○○に相続させる。

第3条 私は、私の債務並びに医療費等の未払金、本遺言執行にかかる報酬並びに費用、葬儀埋葬等の費用を前記妻○○に負担させる。

第4条 私は、この遺言書の遺言執行者として次の者を指定する。

住所:○○○○

職業:弁護士

氏名:○○○○

生年月日:○年○月○日

第5条 遺言執行者に対する報酬は、遺言執行対象財産の相続税評価額に○%を乗じた額とする。

〈付言事項〉

妻と息子へ。今までありがとう。楽しい思い出がたくさんあります。しかし最近のニュースを見ると世界各地の紛争などの影響が心配でなりません。あなた達が、そして世界の人々が平和な未来を生きられるよう財産の一部を寄付したいと思います。家族仲良く、健康に暮らせるように願っています。

(日付) ○○○○年○○月○○日

(氏名) ○○ ○○(印)

▶遺贈寄付パンフレットのお問い合わせはこちら

▶当法人の遺贈寄付特設ページはこちら

遺贈寄付の注意点

相続人・遺留分権利者への配慮

寄付の形態

寄付先の持続性

みなし譲渡課税

遺贈寄付の事例

「父の最後の社会貢献に」

「最終的なお金の行き先を決める事の安心」

「紛争の無い平和な世の中に」

遺贈寄付についてよくある疑問と答え

Q:私には財産がないので、遺贈はできないと思っています。

Q:まだ遺言を書くのは早いと思っています。いつから書き始めるのがいいでしょうか?

Q:遺言は後から書き換えできますか?

Q:遺言を書いた後にもしも寄付予定先団体が解散していた場合はどうなりますか?

まとめ

出典:

¹ 日本承継寄付協会「遺贈寄付白書」2024年10月4日、https://www.izo.or.jp/news/news/20240906.html(2025年2月25日閲覧)

² 日本財団「遺言・遺贈に関する意識・実態把握調査 要約版」2021年1月5日、https://www.nippon-foundation.or.jp/wp-content/uploads/2020/12/new_pr_20210105_01.pdf (2025年2月25日閲覧)

³ 総務省「令和2年国勢調査 人口等基本集計 結果の要約」2021年11日30日、https://www.stat.go.jp/data/kokusei/2020/kekka/pdf/summary_01.pdf (2025年2月25日閲覧)

⁴ 国立社会保障・人口問題研究所「人口統計資料集 2024年版」 https://www.ipss.go.jp/syoushika/tohkei/Popular/Popular2024.asp?chap=6 (2025年2月25日閲覧)